- 解決事例

(個人再生 住宅ローンはなかったケース)

ご依頼前の状況

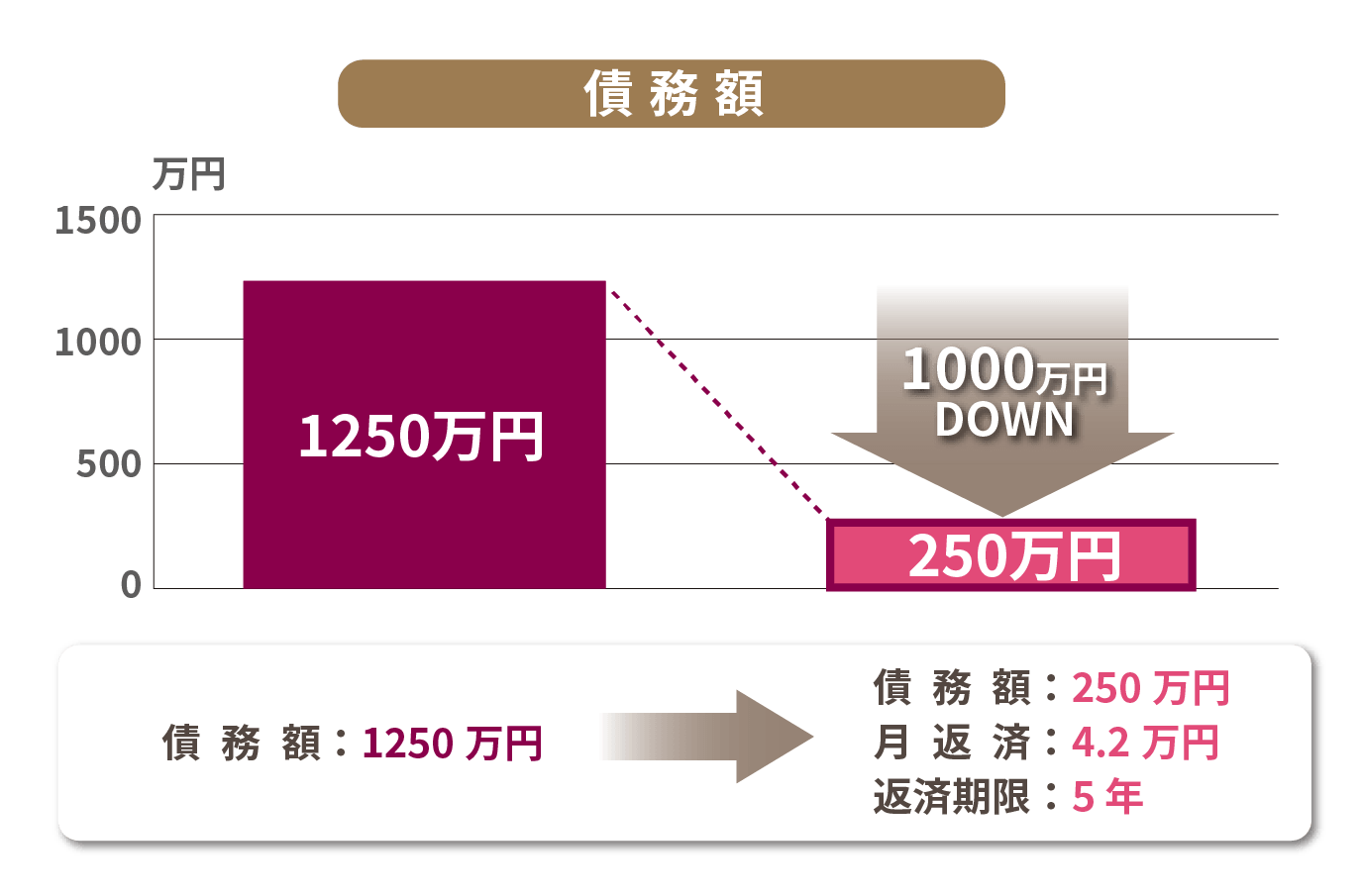

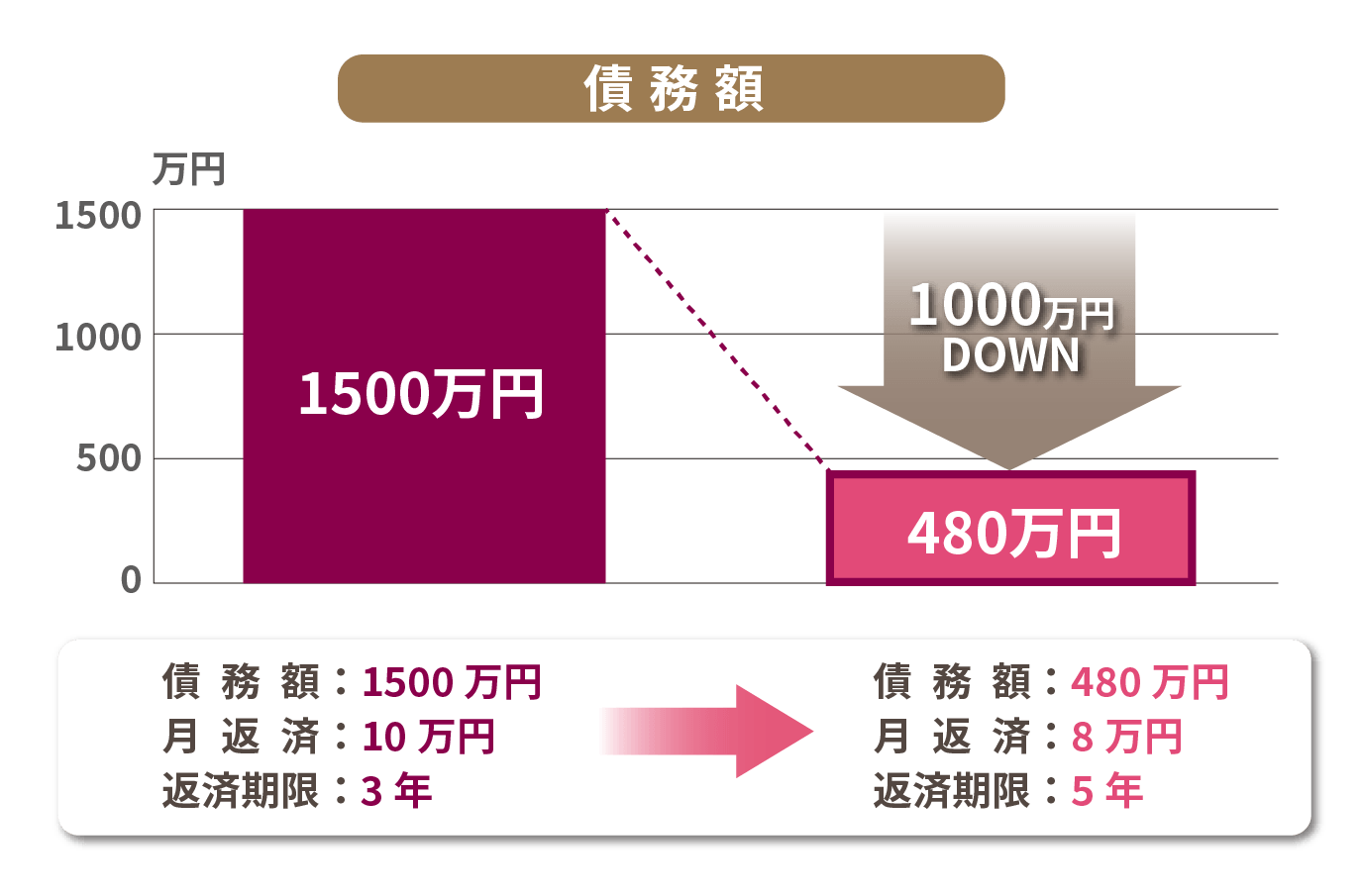

ご依頼者は若いころに、実父の会社の連帯保証人となり、その後は別の会社にお勤めでしたが、実父が死亡し、会社は事実上倒産状態となったため、債権者から1,500万円を超える訴訟を提起され、当事務所に相談に来られました。依頼者自身に借金はなく、賃貸物件にお住まいで住宅ローンもありませんでした。

当事務所の対応・結果

ご依頼者は自己破産しても影響のない職種でしたので、自己破産を提案しましたが、ご依頼者は破産には非常に抵抗があり、実父の不始末なので全額は無理でもいくらかでも債権者に返済したいと希望されたことに加え、300万円を超える預貯金があったために破産するとしても管財事件となることから、弁護士から自己破産と個人再生との違い、それぞれのメリット、デメリットを説明しましたところ、個人再生を依頼されました。

依頼者には上記預貯金がありましたので、最低返済額は300万円を超え、3年以内の返済計画では月々の返済額が10万円超となったため、返済期間を5年として月の返済額を8万円以下とする計画をたて、認可決定を得ました。

担当弁護士のコメント

個人再生は住宅ローン付の自宅を残したい場合に選択されることが多いですが、今回のように全額返済は無理だけれども、破産には抵抗があるとお考えの方も利用することができます。